Фактор позајми брзи кредити од најголемите друштва: ИутеКредит и СН со најниски трошоци, „Кредисимо“ не ви верува, „М Кеш” ќе ве изгори

Објавено во: Економија 13 Ноември, 2019

Колку се навистина брзи, дали каматите се лихварски или нормални, дали трошоците и провизиите ги надминуваат очекувањата на граѓаните. Колку треба да се плати за подигнати на пример 30.000 денари од финансиско друштво, а како се зголемуваат трошоците со зголемување на рокот на отплата. „Фактор“ непосредно истражуваше за да ви ги даде одговорите на овие прашања и на многу други дилеми околу кредитирањето на граѓаните во прилично новите финансиски друштва. Се намножија по 2010 година кога беше законски беше овозможено да се формираат и сега важат за извор на пари на граѓаните кои имаат итна потреба за тоа. Искуствата и сведочењата се различни, но Фактор е единствена редакција која на терен ги провери сите аспекти на кредитирањето преку финансиски друштва.

Наш вработен кој нема отворен кредит во банка, туку само кредитна картичка со одобрен лимит од 50.000 денари, а никогаш не поднел барање за заем во некое финансиско друштво, аплицираше во најголемите на пазарот. Парите ги земавме и ги враќавме најчесто во рок од една недела. Во истражувањето ги презентираме сепак и калкулациите колку ќе чинеше кредитот ако се врати и на подолг рок, но и колкави се другите трошоци за позајмувањето. Позајмивме пари од ИутеКредит, М-КЕШ, Форца, Тиго, Кредисимо и СН Финансии, кои се најголемите играчи на пазарот на брзи кредити во Македонија.

Заради автентичност на „тестирањето“, се претставивме како корисник на кому средствата му требаат итно без можност да се обратиме кај банките.

Прво се обративме во Форца, а апликацијата ја поднесовме на 2 октомври. На финансиското друштво му беше потребен еден час за да ја обработи кредитната историја на апликантот, односно да провери дали има претходни долгови во Македонско кредитно биро. По сите тие процедури кредитот од 30.000 денари беше одобрен, а рокот за враќање беше 12 месеци. Месечната рата изнесуваше 5.390 денари, а по истекот на рокот за враќање клиентот требаше да врати вкупно 64.000 денари. Од таму ни беше потенцирано дека во Форца е можно „откажување на кредитот без трошоци“ кое важи во првите две недели откако парите ќе легнат на сметка, додека од третата седмица и да сакате да го вратiте кредитот пред истекот на договорот ќе мора да исплатите дури 64.000 денари. Ние го вративме за една недела. Но тоа значеше и казна за клиентот кој аплицираше затоа што поради ова предвремено раздолжување тој не можеше да аплицира за кредит во Форца во рок од еден месец. Од она што можевме да забележиме споредбено со сите останати е и невнимателноста кон дискретноста на клиентот, па за да го добиеме кредитот моравме да дадеме одговор за тоа каде работи брачниот другар на барателот и конкретно какви работни задачи исполнуваат на работното место. На нашиот колега не му кажаа лично a тоа не стоеше ни во Договорот, но на интернет страницата во општи услови пишува дека гарант треба да биде лице со 40.000 денари плата во последните 6 месеци, која треба да се достави во рок од три дена. Во спротивно корисникот плаќа казна од 25.380 денари што не е малку, а тоа не беше комуницирано со корисникот на најтранспарентен начин.

Кредисимо беше „скениран“ на 9 октомври. Од таму ни беше кажано дека за барана сума од 30.000 денари, со рок на враќање од една година, месечната рата ќе изнесува 5.551 денари. Но, она што беше евидентно е дека наидовме на недоверба кај кредиторот и по проверката на кредитната историја на барателот од таму потврдија дека можат да одобрат 10.000 денари помалку или само 20.000 денари. Поради потребите на истражувањето, ја прифативме понудата, а по аплицирањето преку внесување на код испратен преку СМС, исплата следуваше веднаш. Кредитот го вративме една недела подоцна, односно на 15 октомври. По испратеното барање за предвремено враќање преку електронска пошта, ни беше испратена фактура од 22.650 денари. Од таму ни објаснија дека тој дополнителниот трошок од 2.650 денари е по основ „дневна пресметка од системот“ односно дека е посебна камата за целосна исплата на кредитот на денешна дата, без при тоа да ни биде кажано експлицитно колкава би била максималната или минималната и како „работи калкулаторот“. Исто како и Форца, Кредисимо бараат гарант со доказ банкарски извод за плата од 40.000 денари во рок од три дена по земање на кредитот. Гарантот во Кредисимо треба да има плата од 40.000 во последните 12 месеци, за разлика од Форца каде требаше од последните 6 месеци.

Следна дестинација беше Тиго, кадешто аплицирањето беше зачудувачки лесно. На старт не се бараат фотографии од лична карта, здравствен број, податоци за работно место и износ на плата, туку само матичен број. Сепак и овде, по проверката на кредитната историја бараните 30.000 денари беа сведени на само 12.000, а можноста за враќање на 12 рати остана. Не беше прифатено објаснувањето дека со овие средства нема да може да ги покриеме нашите планови, па од таму ни рекоа дека критериумите се системски, а не по субјективна проценка. Ги исплатија веднаш на 22 октомври со декларација дека „за првиот пат на еден клиент нема камата за предвремено враќање, а вториот пат провизијата е 5 отсто“, што е позитивно. Ни стигна фактура за предвремена исплата од 16.882 на 25 октомври. Таа фактура важеше за првите три дена, односно до 28 октомври. По 28 октомври очекувавме нова фактура. Или 16.919 беа вратени на 29 октомври. Инаку, целокупното враќање ни рекоа дека би било 19.000 денари за подигнати 12.000.

Битолското финансиско друштво СН Финансии побара од нас сè да биде чисто на нашата сметка и да бидат исплатени сите претходни долгови пред да склучиме договор. Откако бевме сигурни дека се е исплатено кон другите конкуренти, аплициравме на 4 ноември. Аплицирањето оди исклучиво преку веб-страницата каде што треба да се наведат неколку податоци, меѓу кои и здравствениот број и месечната плата. Овдека немавме никакви проблеми за бараната сума и бараните 30.000 ни беа одобрени без да се намалува истата, а исто така ни беше дадена можност за враќање на 12 рати. Договорот беше потпишан рачно преку електронска апликација и ни рекоа дека за половина час кредитот ќе биде исплатен. Дополнително, ни побараа уште два телефонски броеви, но не за јавување, како што велат од таму, туку заради евиденција. Забелешка имавме на тоа што со договорот, не го испратија амортизациониот план, според кој требаше да го следиме движењето на ратите и каматите, и требаше дополнително да го побараме на наше инсистирање. Фактурата што ја побаравме на 11 ноември за предвремена исплата покажа дека треба да вратиме дополнителни 8.952 денари, односно вкупно 38.952 денари. Ни беше кажано дека треба да доплатиме уште 590 денари доколку сакаме писмена потврда како гаранција дека сумата е според договорот и рокот, за што заклучивме дека нема потреба.

Кај М-КЕШ наидовме на мошне голема недоверба. Од таму при првото аплицирање бевме одбиени со изговор дека сме имале кредитен долг. Затоа моравме да се обидеме на друг начин. Наместо клиентот кој до сега аплицираше, заем побара друг наш близок. Дури и тогаш, не ја добивме бараната сума од 30.000 денари, туку само 20.000 денари, а можноста за исплата на рати беше само девет месеци, односно не повеќе од тој рок. Парите ни беа уплатени на 31 октомври. На 6 ноември побаравме фактура, ни беше кажано дека преку електронска пошта мораме да поднесеме посебно барање за предвремена исплата на кредитот и истото да се одобри, што е покомплицирана процедура во однос на конкурентите. Сумата која требаше да ја вратиме за 20.000 денари, изнесуваше 38.397 на 7 ноември што е убедливо најголем дополнителен трошок во однос на останатите оператори кои ги анализиравме.

ИутеКредит беше „скениран“ од „Фактор“ како последен во низата и таму аплициравме на 8 ноември. Филијалата до која поднесовме барање работеше до 20.00 часот и услугите ги добивме за мошне кратко време, иако тоа можевме да го направиме и преку уште побрз начин со апликацијата која се нуди на нивната веб-страница. Иако бевме со мошне долга и богата кредитна историја за брзи кредити зад нас, од таму веднаш ни ги одобрија парите. Не беше потребно да даваме опис на нашето работно место, ниту пак колкав е износот на месечните доходи. Ни беа исплатени 30.000 денари откако го потпишавме договорот на самото место, а требаше само да покажеме лична карта. По изминатиот викенд, одлучивме брзо да го вратиме заемот и веќе на 11 ноември побаравме фактура за која воопшто не загубивме од времето. „Цената“ која требаше да ја платиме изнесуваше 7.562 денари за предвремно вратен кредит. Тоа значи дека требаше да вратиме вкупно 37.562 денари во наредните три дена.

Истражувањето покажа дека кредитите кои граѓаните ги добиваат од финансиските друштва се навистина брзи, и тие се солиден извор на пари за итни потреби. Сепак парите треба мудро треба да се позајмуваат, а пред да ги земе клиентот треба добро да се информира за сите трошоци од позајмувањето. Ова особено важи за трошоците за предвремено враќање на кредитот кои ги откривме како и за скриените трошоци и заблудите кои произлегуваат од општите услови во договорите на кои ние ставивме посебен акцент во оваа анализа.

Анализата на Фактор е релевантна затоа што се испитани повеќе друштва и тие кои имаат најголем пазарен удел. Пазарот е добро регулиран, а контролата ја врши Министерството за финансии.

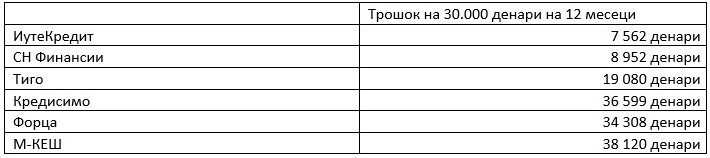

Согласно направената анализа од добиените податоци од договорите, општите услови и амортизационите планови Фактор направи споредба што точно значи да се земе кредит за 30.000 денари на 12 месеци и ви ја презентираме табеларно.

*Податоците се од истражување спроведено од Фактор во периодот 01.10.-11.11.2019

Она што „Фактор“ го заклучи од оваа

дополнителна анализа кога брзиот кредит би се враќал тековно според утврдените

рати на исплата, најисплатливо е подигнувањето кредит во финансиското друштво „ИутеКредит“ или СН

Финансии поради најниската стапка на вкупни трошоци.

Согласно направената анализа, Фактор ви презентира во кои друштва брзината на добивање на парите најмногу се исплати:

Можеби ќе ве интересира

КРАЈ НА „ПРАВИЛАТА НА САМО ЕДЕН ЧОВЕК“ - тајвански гигант го воведе системот на ротирачки директори

ЗА ОВАА РАБОТА ВО ГЕРМАНИЈА, ПЛАТА ОД 2.500 ЕВРА - обезбедени сместување и храна, а ЕУ пасош не ви е потребен

ЛАНИ „ИЗМЕСИЈА“ ФАНТАСТИЧЕН ПРОФИТ, АМА СО НЕГО ЌЕ ПОКРИВААТ СТАРИ МИНУСИ - кои се акционерите што нема да добијат дивиденда од најголемиот производител на леб

НЕМА НАДЕЖ ЗА ПОДОБРИ ПЕРФОРМАНСИ: домашната економија се бори со „институционални кочници“, потребни се структурни реформи

„НИКОЈ НЕ МИ ВЕРУВАШЕ ДЕКА ВО РЕСТОРАНОТ МОЖАТ ДА СЕДАТ И СЕМЕЈНО ДА РУЧААТ ЛУЃЕ ОД ПОВЕЌЕ НАЦИОНАЛНОСТИ“ - Дабевски за искуството со „Кораб Трница“ за „Бизнис муабети“

КОИ СЕ ШПЕДИТЕРИТЕ КОИ ТРИЈАТ РАЦЕ, А ЌЕ СЕ ОФАЈДАТ ОД ЧОКОЛАДИ - еве како „Европа“ ќе ја распредели својата ланска добивка

ММФ: Maкедонија годинава ќе има економски раст од 2,7 отсто