Стрес тестовите го зголемуваат притисокот врз европските банки

Објавено во: Анализа, Економија 01 Август, 2016

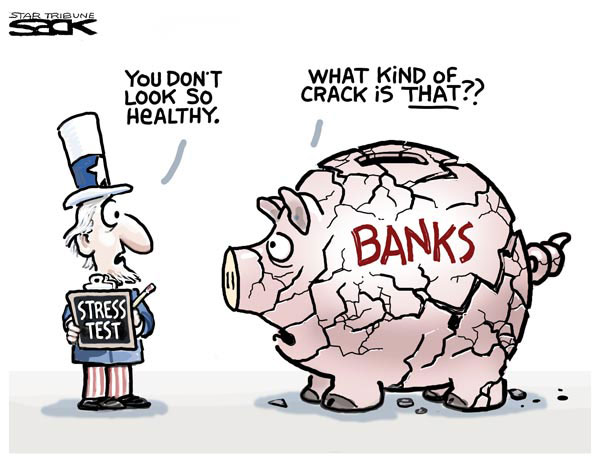

Неодамнешните стрес тестови на европските банки ќе го зголемат притисокот за реформи над нив, коментираат повеќето аналитичари, цитирани од „Dow Jones“.

Според аналитичарите на „PwC“ девет банки од тестираните ќе треба да соберат вкупно до 20 милијарди евра свеж капитал за да го подобрат билансот. Други експерти го критикуваат фактот дека уште не е јасно дали и кога тестовите ќе „бидат преведени“ во конкретни капитални барања.

„Нашата анализа на резултатите покажува дека веројатно до 9 од вкупно 51 тестирани банки ќе имаат потреба да набават дополнителен капитал“, вели Филип Вакербек, шеф на одделот „Financial Services Practice“ во „Strategy &“, дел од “PwC“. За кои банки конкретно станува збор од компанијата засега не појаснуваат.

„На заедничко европско ниво при појавата на негативно сценарио може да се стигне до капитална потреба од 16 - 20 мрлд. евра“, појаснува експертот.

Бидејќи сепак во моментот поради ниските камати банките предвидуваат значително пониска профитабилност отколку пред финансиската криза, може да се очекува дека „капиталните пазари ќе предложат ограничено дополнително финансирање на погодените банки“, вели уште Вакербек.

Покрај пишувањата од страна на Европскиот банкарски систем (European Banking Authority, или EBA) и Европската централна банка (ЕЦБ), кои консензуално покажаа задоволство од резултатите, во изминатите денови голем број банкари искажаа спротивставени мислења.

Во саботата, пак, во заедничка декларација германската индустриска унија изјави дека не треба да се избрзува со заклучоците бидејќи „не е можно од индивидуалните резултати да се прават директни заклучоци за одредени капитални потреби“. Особено во однос на капиталните потреби треба резултатите да бидат индивидуално интерпретирани, сметаат од трговска организација.

Токму во оваа компонента се најсериозните критики од страна на економисти и политичари. Изабел Шнабел, член на Советодавниот совет на Сојузната влада на Германија, вели дека самиот тест не прави никакви заклучоци. „Останува матен начинот кога и дали резултатите од стрес тестовите ќе се претворат во конкретни регулаторни капитални барања“, рекла таа пред Tagesspiegel. Тоа, според неа, го прави стрес тестот „еден без забен тигар“.

Ларс Фелд, исто така член на Советодавниот совет, смета дека банките се уште имаат долг пат пред себе. „Ќе биде потребно извесно време пред сите лоши кредити да бидат отпишани“, смета тој. Лотар Бидинг, финансиски портпарол на парламентарната група на SPD, го критикува фактот дека ризиците од државните обврзници воопшто не се вклучени во тестот. „Во сегашната ситуација во Европа тоа е повеќе од гаф“, вели тој.

Истото мислење го дава и членот на Управниот одбор на германската централна банка Андреас Домбрет. Рамковните услови под кои денес работат банките, се променети значително преку дигатализацијата, ниските камати и строгите прописи, појаснува тој во интервју за Bild. „Банките многу итно треба да почнат да размислуваат како да ги менуваат бизнис моделите на овие барања“, вели тој. Така, на пример заради ниската инфлација според него „банките треба да живеат уште долго со ниските камати“.

Уште во саботата и претседателот на Бундесбанк, Јенс Ваидман зазеде сличен став. „Банкарските институции ќе треба да продолжат континуирано да ги ревидираат своите бизнис модели покрај оваа средина на ниски каматни стапки, користејќи можна консолидација во индустријата. Тие треба да ги намалуваат трошоците, како и да се соочат со зголемената конкуренција во индустријата“, изјави претседателот на Бундесбанк.

Во изминатите месеци EВА и ЕЦБ проверија колку капитално адекватни се големите европски банки при криза. Резултатите се сосема различни во различните региони и банки.

Покрај силната локална економија, германските водечки банки „Deutsche Bank“ и “Commerzbank“ се меѓу помалку застапениот, но и кај двете се забележува значителен напредок во однос на претходниот тест пред две години.

Најлошо се претставува италијанската „Banca Monte dei Paschi die Siena“, при која показателот „Equity Tier 1“ (соодносот на основниот капитал од прв ред, CET1) - капитал спрема ризичните средства изнесува минус 2,44 отсто.