Алтернативни начини на финансирање на претпријатија и рефлексија врз Македонија

Објавено во: Колумни 22 Декември, 2021 07:03

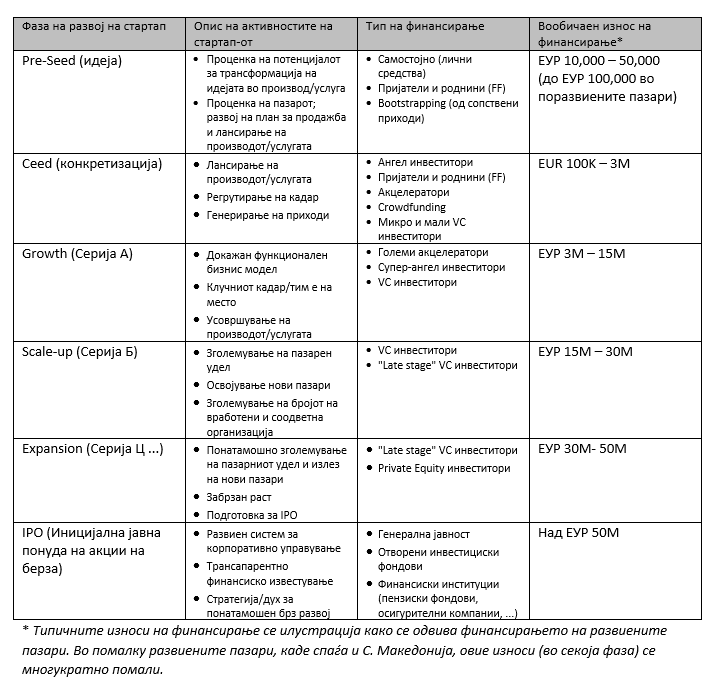

Претприемништвото е важен елемент за развој на секоја економија, бидејќи огромен дел од претпријатијата во секоја држава се т.н. микро, мали и средни претпријатија (ММСП). Тоа е особено изразено во помалите економии (како С. Македонија), каде бројот на големи претпријатија е ограничен, па добар дел од работните места и креирањето на дополнителна вредност во економијата доаѓаат од ММСП. Но, развојот на претприемништвото бара и одредени предуслови во деловното опкружување, кои служат како катализатори за развојот на претприемништвото. Еден од поважните предуслови за забрзан развој на ММСП, односно на претприемништвото, е пристапот до финансирање. Имено, малите економски субјекти, особено стартап-ите, се соочуваат со проблем да обезбедат доволно финансии кои ќе овозможат првичен развој и реализација на нивните идеи и концепти за нови производи и услуги. Бидејќи не можат да добијат класично финансирање (кредитирање) преку банките (недостаток на соодветно обезбедување за кредитите и/или отсуство на континуиран паричен тек), обично претприемачите го започнуваат финансирањето на своите мали бизниси со своите заштеди и/или со помош на пари добиени од роднини и пријатели (FF – Friends & Family). Во најголемиот број случаи ова првично финансирање е недоволно, па претприемачите мораат да бараат дополнителни средства од различни извори. Во светот, вообичаен редослед по кој се финансираат стартап-ите, во зависност од нивната фаза на развој, е следниот:

Како

што може да се види, во четири фази од развојот на стартап бизнисите како можен

извор на финансирање се појавуваат Venture Capital (VC) инвеститорите кои

делуваат преку VC фондови. Станува збор за фондови кои се подготвени да

преземат ризик и да финансираат одреден бизнис, врз база на нивната проценка на

потенцијалот за развој/раст на тој бизнис. Инвестицијата се прави преку

вложување на средства во сопственички капитал на бизнисот/претпријатието, при

што VC фондот се стекнува со сопственички удел во истото (типично се стекнува помеѓу

25 отсто и 50 отсто сопственост во бизнисот). За разлика од отворените инвестициски

фондови, каде секој граѓанин може да се појави како инвеститор и кои типично

инвестираат во акции или обврзници објавени на берза, во VC фондовите како

инвеститори се јавуваат само ограничен број на добро информирани ентитети

(обично комбинација од институционални и приватни инвеститори), кои се свесни за

ризикот во кој влегува VC фондот при инвестиција во релативно "млад" бизнис.

Но, од друга страна, тие имаат голема доверба во тимот (фонд менаџмент

друштвото) кое управува со фондот, од чија проценка и умешност зависи дали

фондот со своите инвестиции ќе ја оствари крајната цел – остварување на

задоволителен поврат на инвестицијата на инвеститорите во фондот. А, тоа е

можно единствено ако менаџерот на фондот успее да направи инвестиции во бизниси

кои брзо и успешно ќе се развиваат. Бидејќи ризикот кој го превземаат VC

фондовите е поголем (шансите некој млад бизнис, во кој е реализирана VC

инвестиција, да пропадне е поголем отколку инвестиција во веќе етаблирана фирма

која котира на берза), и очекуваниот поврат на VC инвестициите е значително

поголем во однос на очекуваниот поврат на инвестициите кои ги прават отворените

фондови, и типично изнесува над 30 проценти (за

споредба, банкарските кредити кои се соодветно

обезбедени -најчесто во сооднос 2:1 на вредноста на

обезбедувањетово однос на износот на

кредитот кој го добива клиентот, во последно време се пласираат со годишни каматни стапки во опсегот 3.5 проценти - 7 проценти)

Реалноста е таква да одреден дел од VC

инвестициите во млади бизниси (стартап-и) доживуваат неуспех и пропаѓаат

(пропаѓа и влогот на инвеститорот), но од друга страна, балансот се постигнува

преку успехот на останатиот дел од инвестициите во бизниси кои постигнуваат

надпросечен раст и чија вредност на пазарот многукратно се зголемува,

оплодувајќи ја на тој начин VC инвестицијата. Затоа, кај VC инвеститорите,

важно е да имаат диверзифицирано портфолио на инвестиции (во поголем број

компании, и/или во различни индустрии, и/или во различни географски региони),

кое ќе овозможи некаков баланс. Откако ќе ја реализираат инвестицијата, VC

фондовите остануваат во фирмата во која инвестирале одредено време (3-7

години), а потоа го продаваат својот удел во пораснатата фирма (излез), на тој

начин оплодувајќи го инвестираниот капитал. Излезот може да се реализира преку

продажба на уделот во фирмата: (1) на трета страна (друга фирма или друг

инвестициски фонд), (2) преку продажба на уделот на самата фирма (и/или

останатите партнери во фирмата), или (3) преку јавна понуда на акции на берза

(IPO).

За поздравување е проектот на владата, преку ФИТР, да се креира Хибриден инвестициски фонд. Хибридноста на овој инвестициски фонд е во тоа што се планира да се комбинираат приватни и јавни финансиски средства, со цел да се обезбеди доволно капитал за формирање на инвестициски фонд. Имено, првичниот капитал ќе го обезбеди владата на С. Македонија во соработка со Светска Банка, но на овој капитал треба да се додаде и приватен капитал од други извори (институционални или приватни инвеститори). Притоа, обезбедувањето на приватен капитал за фондот е задача на менаџерот на фондот кој ќе управува со фондот, а кој ќе треба да биде избран преку соодветна постапка за избор (јавен повик, тендер...). Целта на вложувањето на јавни средства во еден ваков инвестициски фонд е да се намали ризикот на останатите инвеститори, како и да се покријат дел од трошоците за управување со самиот фонд, и на тој начин да се стимулираат и инвеститорите и фонд-менаџерите да учествуваат во ваков фонд. Бидејќи Македонија сама по себе, не е доволно "атрактивен" пазар (мала економија, со релативно ниска куповна моќ на населението, ограничен број на потенцијални проекти во кои би се инвестирало, пропратено со неефикасен правен систем и ограничена можност за „излез" од инвестициите), бројот на приватни инвестициски фондови активни во Македонија е незначителен. Заради тоа, природно е се да направи напор од државата да се стимулира формирањето на фонд кој ќе инвестира во ММСП и да се овозможи развој на VC и Private Equity (PE) секторот во државата. На сличен начин е почнато и во УСА (VC кластерот во Силиконската долина е креиран преку програмата USA Small Business Investment Company (SBIC)), и во Израел (Yozma фондот поддржан од државата, бил иницијална каписла за развој на VC секторот). Во нашата поблиска околина, во Словенија и Хрватска, државите активно поддржуваат формирање на приватни инвестициски фондови во соработка со European Investment Fund (EIF).

Клучот на успехот на еден ваков фонд, поддржан од државата, е во доброто поставување и системот за управување со фондот, кој ќе му овозможи на менаџерот на фондот независно, професионално и етички коректно да управува со фондот, без притоа да биде изложен на притисоци од владата за тоа каде и какви инвестиции треба да се прават. На државата треба да ѝ биде јасно дека дел од инвестициите на овој фонд можеби ќе бидат и неуспешни, но ризикот е составен дел од работата на овие фондови. Истовремено, бидејќи се работи за не многу голем фонд, треба структурата на трошоци на фондот да биде таква што ќе биде прифатлива за фонд менаџерот и за останатите инвеститори во фондот. Воедно, и законската (правната) рамка во која ќе дејствува фондот треба да биде прифатлива и за менаџерот и за останатите инвеститори, но од друга страна не треба да биде премногу комплицирана за да не ги одврати од желбата да учествуваат во фондот. Усогласувањето на целите на државата и приватните инвеститори (поголем број инвестиции контра профитабилни инвестиции) во фондот е уште една важен предуслов за успешното функционирање на Хибридниот фонд.

Искрено посакувам овој фонд да биде успешен, и со него да се реализираат добри и успешни инвестиции. Но прашањето е што понатаму, кога компаниите ќе дојдат во подоцнежната фаза на развој и ќе имаат потреба од дополнително, поголемо финансирање. Во С. Македонија недостигаат PE (Private Equity) фондови кои претставуваат логично продолжување на активностите на VC фондовите. PE фондовите инвестираат во веќе етаблирани компании на кои им треба финансиска инјекција за да постигнат/продолжат со брз, експоненцијален развој и раст. Типично, тие фондови се поголеми, инвестираат поголеми средства, инсистирајќи на значителен (најчесто мнозински) удел во сопственоста во компаниите во кои инвестираат (поретко, некои прифаќаат и малцински удел во компаниите). Пример за такви фондови се фондовите со кои SEAF управуваше во Македонија. Карактеристика на PE фондовите е што освен финансиските средства кои ги внесуваат во фирмите, често помагаат и со внесување на дополнителен know-how во фирмите во своето портфолио, па затоа парите кои доаѓаат од овие фондови често пати ги нарекуваат „smart money“. Кај PE инвестициите, бидејќи се инвестира во веќе етаблирани компании, шансите дека некоја инвестиција ќе пропадне се помали, но бидејќи ризикот е сè уште присутен (повторно е ризична инвестиција во сопственички капитал), очекуваниот поврат на инвестираниот капитал е над 20%. Во портфолиото на еден PE фонд, односот на успешноста на инвестициите е типично 20:60:20 (20% од инвестициите ќе пропаднат, 60% ќе бидат со позитивни резултати, во рамките на очекувањата, а 20% ќе бидат многу успешни, далеку над очекуваното). Тоа се преслика и на работењето на СЕАФ во Македонија. Примери за многу успешни PE инвестиции на SEAF во С. Македонија се Тинекс, Дневник (издавачка куќа Круг) и On.net. Не е тајна дека дел од инвестициите потфрлија, додека добар дел од инвестициите беа во рамките на очекувањата. Кај VC фондовите кои инвестираат во рана фаза на развој на бизнисите, многу е поголем процентот на неуспешни инвестиции, но таму пак, најуспешните 10 отсто од инвестициите често значи дека ги оплодиле инвестираните средства над 20 пати (и се потенцијал за евентуален Unicorn).

Македонија е релативно мал пазар, со ограничен потенцијал, бројот на компании кои се потенцијални Unicorn – и (компании кои вредат милијарда долари) е минимален, а и можноста за реализација на излез од инвестициите е ограничена. Истовремено, недоволно развиениот пазар на капитал и недоволно присуство на VC и PE фондови, ги ограничува македонските компании да станат следниот Amazon, Uber или Тесла, поради фактот што во овие компании во фазата кога работеле со загуби, се внесени стотици милиони долари преку различни фондови (Uber сè уште работи со загуба), за на крајот да бидат тоа што се сега. Чисто како илустрација, за да се добие слика од каде се инвестираат толкави суми во компаниите, треба да се знае податокот дека низ светот во 2020 година управувале со средства од над УСД 5.3 трилиони (извор Preqin), а овие средства се очекуваат да достигнат УСД 12 трилиони (извор Preqin). Средствата со кои управуваат приватните инвестициски фондови растат од година во година поради фактот што приносите кои ги остваруваат за своите инвеститори се атрактивни и дури подобри од приносите остварени на берзите (пример Private Equity индексот, PrEQIn, од 2005 година наваму, константно го надминува S&P 500 индексот, и таа разлика е сè поголема). Но, Македонија е далеку од радарот на големите инвеститори. Поради тоа, споредувањето на македонски фирми со фирми кои работат во високо развиените пазари е речиси невозможно, па така треба да се градат и очекувањата (и на инвеститорите, но и на бизнисите кои се во потрага по инвеститори).

Во моментов, во Македонија единствен приватен инвестициски фонд кој активно инвестира во ММСП е Микро Инвестицискиот Фонд (МИФ), управуван од друштвото за управување со приватни инвестициски фондови, СПМГ Цапитал. Овој фонд е поддржан со средства од УСАИД и досега има реализирано 10 инвестиции во Македонија. Целта на фондот е да го забрза креирањето на нови, одржливи работни места преку инвестирање и дополнителна стручна поддршка за менаџментот на брзорастечки компании. Потенцијални кандидати за инвестиција од МИФ се бизниси кои имаат визија и перспектива за брз раст а, им се потребни дополнителна финансиски средства да ја остварат истата.

Големината на инвестициите е до 85.000 EUR по компанија, при што вообичаена пракса е средствата да се инвестираат преку т.н. мезанин структуирани инвестиции (комбинација од вложување во сопственички капитал и кредит без „цврст“ колатерал). Повеќе информации за можностите за аплицирање за инвестиција од МИФ може да се најдат на нашата веб страна www.spmg.com.mk

Дејан Калиников управител на СПМГ, друштво кое управува со единствениот приватен фонд во Македонија - МИФ

* Македонска берза и оваа година во соработка со Фактор доделува повеќе награди во различни категории за „Акција на годината“ при тргувањето со хартии од вредност.

Еден од критериумите за доделување на признанијата ќе биде и мислењето на јавноста. Гласањето ќе се одвива до 12 декември, а предвиден термин за доделувањето на самите награди е 23 декември.

Од таму, може да гласате за едно од следните котирани друштва:

Можеби ќе ве интересира

Топ 10 лекови во светски рамки – и каде е Македонија во овој поглед?