БДП vs. ИНФЛАЦИЈА - ПАРАЛЕЛА СО ЗЕМЈИТЕ ОД ЗАПАДЕН БАЛКАН

Објавено во: Колумни 13 Октомври, 2021 09:58

Изминатата недела, морам да признаам, имав едно од најтешките телевизиски гостувања. Имено, тоа таму одеше во живо и немаше „назад“ ако погрешиш со фактите. Секако, од една страна ми беше чест да дебатирам со еден од доаените на македонското новинарство (читај: Александaр Чомовски) и тоа, би рекол не било кога, туку во вистинско време за изнесување на значајани фактите за македонската макроекономија, како што се надворешниот (бруто и нето) и јавниот долг на економијата, банките и инфлацијата. Но, од друга страна, пак, да се дебатира со Чом, значи дека нема однапред подготвени прашања и провејува едно чувство на неизвесност, што, јас го милувам. Оттука, ценам дека како современ општественик со морал и етика кон перцепцијата за економијата, особено од позицијата во која делувам, на добар начин и во два последоватени наврати, годинава, ја оправдав својата улога во макроекономијата преку јавен настап, и тоа во вистинско време за македонските банки. За таа цел, а како инспирација од минатонеделната дебата, се одлучив во денешното писание да изнесам неколку важни аспекти за македонската економија и регионот.

Во услови на пост-ковид период, за да се пополни празнината во макроекономијата, таа мораше да се апсорбира, целосно или делумно, врз билансите на Владите, насекаде во регионот. На крајот од 2020 година, така беше и кај нас. Затоа, резултатот беше рецесија со пад на БДП. Во понатамошниот тек на писанието, на мисла сум да се поткрепам на официјалните податоци од најновата октомвриска база на податоци во ММФ, објавена на нивната официјална интернет страна, со цел да привлечеме поголемо внимание од стручната јавност и читателите на „Фактор“. Дополнително на ова, во анализата ќе направам компаративна споредба т.е. паралела на македонската со економиите на земјите од Западен Балкан, вклучително и две земји од регионот, членки на ЕУ (Хрватска и Бугарија).

Македонската економија во 2020 година, како што обележав погоре, влезе во рецесија со пад од -4,5 проценти на БДП. Колку за споредба, во земјите од регионот со изразена развиеност на туризмот и угостителството, како што се Црна Гора и Хрватска, се појави најголемата стапка на рецесија со пад на БДП од -15,2 и -8 проценти. Останатите земји, освен Србија (која покажа незначителен пад на БДП од -0,9 отсто) покажаа забележителен пад на БДП, и тоа: Косово (-5,3 отсто); Босна и Херцеговина (-4,3 отсто); Бугарија (-4,1 отсто) и Албанија (-3,3 отсто). Оттука, интересно е да се видат предвидувањата на ММФ за состојбите во растот на економијата кај земјите во регионот за 2021 година и проекциите во 2022 и 2023 година. Во тој контекст, се поставува прашањето:

Дали, земјите кои покажале најголем пад во минатата, ќе растат највеќе во тековната т.н. „пост-ковид“ година? (тука мислам на Црна Гора и Хрватска, кои, покажа пад на БДП од -15,2 / -8 отсто).

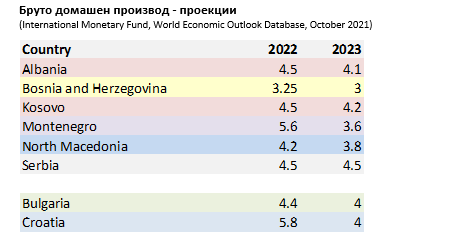

Состојбите од октомвриските анализи на ММФ се следни: логично на големиот пад во 2020 година, ДА, Црна Гора и Хрватска ќе ја заврши годината со најголем раст на БДП од 7 отсто / 6,3 отсто. Тоа е така, затоа што прагот е многу долу. Колку за споредба, редоследот на останатите земји од регионот во поглед на стапката на раст на БДП, би изгледал вака: Србија (6,5 отсто); Косово (6 отсто); Албанија (5,3 отсто); Бугарија (4,5 отсто) и Босна и Херцеговина (2,8 отсто). Македонската економија ќе заврши со раст од 4 отсто на БДП, на крај од годината.

Имено, од октомвриските дата базата податоци објавени од страна на ММФ, би рекол дека вистинската стабилизација на домашната економија и влечењето на паралела со земјите од регионот може да се очекува во 2023 година. Практично, тогаш ќе имаме целосно стабилни економии, ослободени од циклични движења, кои, ќе се вратат на исто ниво на раст на БДП од пред кризата (она во 2019 година). За таа цел, предлагам да ја погледнеме табела 1, подолу.

Бруто домашен производ - проекции

(International Monetary Fund, World Economic Outlook Database, October 2021)

Ако, сега, ја вметнам темата за инфлација, убеден сум дека тоа ќе го привлече главното внимание од ова писание. Тука, апелирам дека не треба да се прави паника во насокана нагорните проекции за 2021 година, од страна на меѓународните релевантни институции (ЕЦБ и ММФ). Оттука, ајде да започнам со елаборација на состојбите во еврозоната. Таму, првичната објава за август покажува нејзино повторно забрзување, достигнувајќи стапка од 3 проценти на годишна основа, што се должи на повисоките остварувања кај сите ценовни компоненти. Согласно проекциите објавени од ЕЦБ, може да се констатира дека има одредени ревидирања нагоре, како резултат на остварувањата реципроцитетно на она што го пишував погоре, за цикличниот пад и раст на БДП во 2020/21 година (читај: од голем минус, па веднаш на плус, при што се предизвикуваат циклични движења, а тоа е исто како кај организмот на човекот, кога ќе доживее шок, на пример: постинфарктна состојба). Исто така, ревидирањата нагоре за инфлацијата се должат на нарушената понуда во овој период на криза со пандемијата и цикличните зголемувања кај побарувачката. Би додал, ова е уште еден пазарен дисбаланс. Разултат на ваквите состојби на нерамнотежа предизвикува нагорна тенденција на придвижување на цените кај енергетските и примарните производи. Ете затоа, ЕЦБ и ММФ прават нагорна ревизија на проекциите за инфлацијата во 2021 година. Во контекст на релативизација на темата за инфлацијата, особено со препорака - да не се шири паника кај населението, сакам да го анализираме следново прашање:

Какви се проекциите за инфлацијата во октомвриските дата база податоци објавени од страна на ММФ?

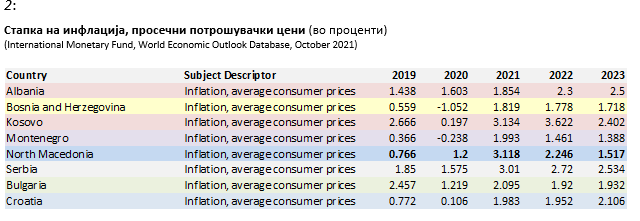

Следствено на претходната компаративна анализа за состојбите во БДП со употреба на паралели од земјите во регионот, со иста динамика и логика ќе продолжам и во поглед на состојбите за инфлацијата. Оттука, повторно предлагам да погледнеме, сега, нова табела 2:

Стапка на инфлација, просечни потрошувачки цени (во проценти)

(International Monetary Fund, World Economic Outlook Database, October 2021)

ВАЖНО: од таблета, може да се види дека ММФ во октомвриските проекции, кај сите земји од регионот, вклучително и кај нас, направил корекција во насока на нагорна тенденција на стапката на инфлација во 2021 година, во споредба со изминатите две години (2019 и 2020), за да потоа, состојбата се стабилизира на ниво од пред кризата до 1,5 отсто инфлација во 2023 година.

Какви се состојбите во Германија, како наш најбитен трговски партнер?

Слично на движењата во регионот, состојбите во Германија, како наш најбитен поединечен трговски партнер, упатуваат на одредено забавување на активноста во економијата во третиот квартал. Имено, се забележуваат нарушувања во синџирите на снабдување врз преработувачката индустрија и услужниот сектор, но и покрај тоа, ММФ ќе обележи оцена за солиден раст на БДП од 3 отсто, на крајот од годината. Проекциите одат нагоре за 2022 година, што е нормална рефлексија поради големиот пад во 2020 година. Во поглед на стабилизацијата во растот на германската економија, проекциите на ММФ не се многу оптимистични, ако се има во предвид дека стабилноста на економијата на нивото од пред кризата ќе се постигне дури во 2023 година, со стапка на раст на БДП од 1,6 отсто. Од ова, со право може да се оправда анализата за македонската економија, во која, се гледа, исто така проекција на стабилен раст на економијата во 2023 година. Тоа е така, затоа што Германија е наш најдобар поединечен трговски партнер, со кој, македонската економија остварува суфицит во трговско-платниот биланс (читај: повеќе извезуваме, од колку што увезуваме).

На крај, сакам да завршам со проекцијата за стапката на инфлација во Германија. Имено, таа е проектирана во нагорна линија во износ од 2,9 отсто за 2021 година. Според тоа, исто како кај нас и земјите од регионот, во проекциите на меѓународните институции се прави корекција во насока на нагорна тенденција на стапката на инфлација, во споредба со изминатите две години (2019 и 2020), за да потоа, состојбата се стабилизира на ниво од пред кризата до 1,5 отсто инфлација во 2022 и 1,3 отсто во 2023 година.

ПРОДОЛЖУВА...

P.S. Во наредната колумна за „Фактор“ ќе ја анализираме состојбата со надворешниот (бруто и нето) долг, јавниот долг и профитабилноста на банките. Теми, за кои, имав оштри аргументи на јавна дискусија во неделата што измина. За таа цел, сум на мисла истите да ги запишам во писание, за фактите да станат појасни.

проф. д-р Синиша Наумоски,

Претседател на Академски совет во АБИТ и контролинг професор на ХАЈДЕЛБЕРГ Институт во Скопје

* Македонска берза и оваа година во соработка со Фактор доделува повеќе награди во различни категории за „Акција на годината“ при тргувањето со хартии од вредност.

Еден од критериумите за доделување на признанијата ќе биде и мислењето на јавноста. Гласањето ќе се одвива до 12 декември, а предвиден термин за доделувањето на самите награди е 23 декември.

Од таму, може да гласате за едно од следните котирани друштва:

Можеби ќе ве интересира

Топ 10 лекови во светски рамки – и каде е Македонија во овој поглед?