Контролинг - инструменти за зголемување на ефикасноста и профитабилноста на банката

Објавено во: Колумни 17 Ноември, 2020 07:25

За да се зголеми профитот во време кога е тешко, банките го насочуваат своето влијание кон оптимизација на оперативните трошоци. Улогата на контролингот во тој процес е да се обезбедат инструменти за детална анализа на трошоците и да се предложат акции во менаџментот (оптимизација на просторот, намалување на трошоците за телефон и хартија...)

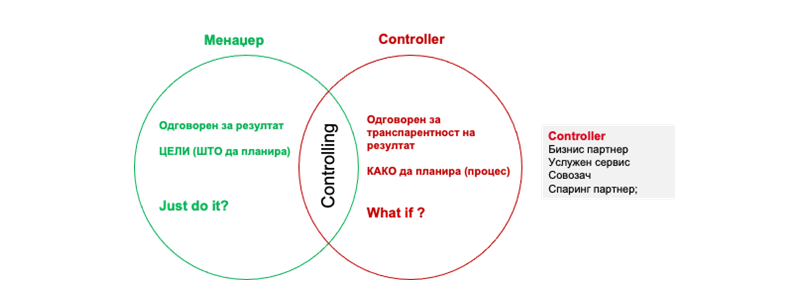

Замислете ситуација во која пилот го управува авионот без помош од неговиот контролор на летање. Во таков случај, пилотот би се чувствувал несигурен, бидејќи нема доволно информации за донесување на правилна одлука, за да стигне до целта. Истото би го чувствувал и менаџерот без својот контролор.

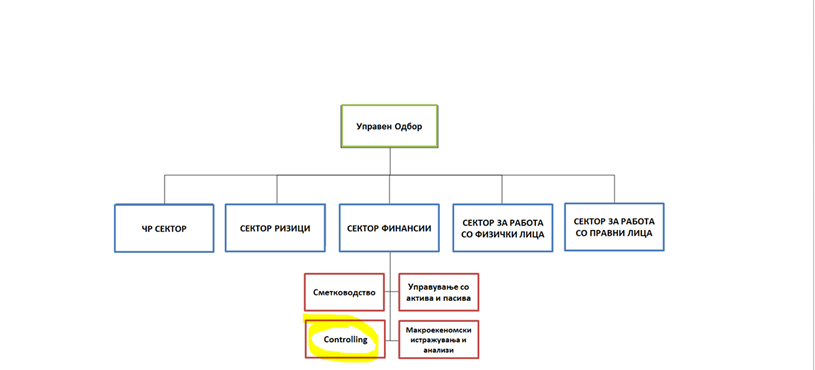

Контролингот (Controlling) е функција што се развила како производ за потребите на менаџментот, со цел подобро разбирање на сметководствените извештаи на компаниите. Имено, модерното банкарство, а особено странските банки, ја препознава улогата на „контролорот“ како бизнис-партнер кој заедно со менаџерот ги остварува целите на банките. Основните цели се насочени кон производство на информации за иднината низ процес на планирање, кон јасен приказ на резултати на банката и кон дефинирање на инструменти за мерење перформанси. Иако контролингот во банките најчесто е сместен во финансискиот сектор, тука не се мисли само на соработката на контролорот со извршниот директор за финансии (CFO) туку и на соработката со менаџери од сите организациски целини во банката.

(Слика 1: Контролингот е позициониран по целaта банка)

Еден успешен контролор мора да обезбеди инструменти што се неопходни за управување. Времето кога беше доволно да се направи само редовен месечен извештај до централната банка и со тоа да се заврши циклусот на известување е минато. Денес, во услови на светска криза со пандемијатасе бараат транспарентни информации со кои се нагласуваат трендови и можностите и се укажува на потенцијалните опасности што можат да се појават во работата. Фокусот на клиентите го отвора полето за анализа на каматни стапки на кредитни и депозитни производи, се даваат повеќе информации за услугите што се нудат, се разменуваат кредитни, каматни и валутни разлики што произлегуваат од работата. Анализата се спушта на пониските организациски делови и се насочува кон следење на профитабилноста на експозитурите во различни региони и на посебна група луѓе. На тој начин ќе согледаме во кој сегмент ќе го примениме стратегискиот пораст, кој сегмент е профитабилен, а во кој е потребна ценовна поддршка, со цел да се зголеми профитабилноста. Широкото гледиште на различните алтернативи овозможува флексибилно управување со цел да се зголемат оперативните приходи.

Денес, глобалниот банкарскиот пазар во услови на кризата со пандемијата се наоѓа во специфична ситуација или во состојба на зголемена претпазливост од регулаторите. Имено, зголемениот кредитен ризик што се гледа во порастот на лошите пласмани ја намалува можноста за пласирање на нови кредити како носители на порастот на банкарската актива. Истовремено, се очекува пораст на учеството во оперативните приходи, а тоа, од друга страна, бара постојани вложувања, што е спротивно на целите за оптимизација на трошоците. Затоа е потребно да се работи на континуирано зголемување на интерната ефикасност и на продуктивноста. За да се зголеми профитот во време кога е тешко, банките го насочуваат своето влијание кон оптимизација на оперативните трошоци. Улогата на контролингот во тој процес е да се обезбедат инструменти за детална анализа на трошоците и да се предложат акции во менаџментот (оптимизација на просторот, намалување на трошоците за телефон и хартија...). Со развивањето мрежа во центрите за трошење, како и јасниот приказ на директни и индиректни трошоци, носителите на трошоци ќе бидат вклучени во процесот за оптимизација на трошоците.

Контролингот има улога и во стратешкото позиционирање на банката. Следејќи ја работата на конкуренцијата јасно се покажува дали се исполнети стратешките цели на банката (на пример, да бидат трети по актива, вклученост на пазарот со повеќе од 15%). Ваквите сигнали се неопходни на менаџментот за донесување одлуки за стратешка позиција на банката.

Некогаш, буџетот во банките се подготвуваше еднаш годишно, а потоа се следеше остварувањето и реализацијата. Но, во денешните турбулентни и неизвесни времиња расте потребата за флексибилни инструменти со кои ќе се гледа иднината низ процесот на квартално и месечно предвидување на движењето на резултатот. Поради тоа, се поставува прашање до менаџментот:

„Што очекувате од иднината?“, во однос на оваа прашање се поставува уште едно

„Зошто не го остваривте буџетот?“

Од првото прашање добиваме одговор за потенцијалните можности и опасности, но и одговор за пропуштените пригоди. Со поставување на второто прашање ќе се запре процесот на предвидување (никој не сака прашања што обвинуваат).

Сите споменати процеси и инструменти налагаат значајно вложување во информацискиот систем, во базите на податоци и BI (Business Inteligence) решенија. Контролорот сега работи со милион податоци што се собираат од различни места, па постојаниот развој е неопходен услов за давање едноставни и брзи одговори.

Да се вратиме на почетокот на текстот, контролорот е најдобар пријател на менаџерот, неговиот навигатор. Учествува во одговорностите, но ја цени улогата на менаџерот како носител на одлуки. Таквиот однос носи резултати. Впрочем, што би се случило со авионот ако нема контролор на летови? Одговорoт на ова прашање е лош – претпоставувате!

проф. д-р Синиша Наумоски,

директор на АБИТ и сертифициран професор за контролинг на германската високообразовна установа во Скопје - Хајделберг Институт

* Македонска берза и оваа година во соработка со Фактор доделува повеќе награди во различни категории за „Акција на годината“ при тргувањето со хартии од вредност.

Еден од критериумите за доделување на признанијата ќе биде и мислењето на јавноста. Гласањето ќе се одвива до 12 декември, а предвиден термин за доделувањето на самите награди е 23 декември.

Од таму, може да гласате за едно од следните котирани друштва:

Можеби ќе ве интересира

Топ 10 лекови во светски рамки – и каде е Македонија во овој поглед?