Внимателно со минималната плата во услови на пандемија - редот за „економска вакцина“ се уште ѐ многу долг

Објавено во: Колумни 22 Март, 2021 14:55

Зголемувањето на минималната плата за 400 ден. овој месец Март - прашање кое често го споменуваат и го користат за наддавање и мерење на својата великодушност политичките елити, а го подржуваат и прошируваат синдикалните здружувања. Ова го поттикна нашето размислување и повторно отвори некои прашања кои се вредни за дискусија посебно во време на пандемија од КОВИД - 19 и претстојна неизвесност: колку е одржливо ваквото зголемување, дали постои и колкав е просторот за идни зголемувања на минималната плата, каква е поврзаноста и можните ефекти од познатото “тројство”на пазарот на труд кое ги опфаќа невработеноста, продуктивноста, минималната и просечната плата. Овие дилеми и прашања се особено интересни имајќи предвид дека во основа пазарот на труд е воден од пазарни сигнали (плати/наемнини/продуктивност) ставени во законски рамки/регулатива, кои заеднички влијаат на однесувањето на економските субјекти (работниците и бизнисите) и резултатот од тоа се - вработеноста/невработеноста, задоволството на засегнатите страни и фискалниот ефект за државата.

Зошто во услови на пандемија ова прашање добива уште поголемо значење коe не можеме да го занемариме? Нашата елаборација во продолжение е обид за едноставно приоѓање на проблемот од повеќе меѓусебно поврзани аспекти, со цел подобро да се долови ситуацијата на сите засегнати страни во процесот, кои согласно ограниченоста на просторот ќе ги поткрепиме со конкретни информации и податоци.

Каква е состојбата и улогата на државата ? - Државата слично на најголемиот број земји во светот, во услови на пандемија влезе во својата Кејнзијанска кожа и согласно своите капацитети и можности со обиде преку пет пакети на мерки да елиминира дел од негативните ефекти од пандемијата. Најевидентно, лузните врз економската активност од пандемијата и улогата на државата се гледаат во намалената економска активност изминатата година (еден пример – К2 2020/2019 год. кога БДП забележа пад од околу 15% , трговската размена заедно со бруто инвестициите пад за скоро 1/3 ) кога единствено трошењето на државата забележува нагорен тренд и континуирано скоро цела 2020 /2019 година бележеше раст од 9-15%. Не навлегувајќи во ефикасноста и структурата на јавната поддршка (ќе го оставиме за следата прилика) дојде и “фискалната сметка” која покажа надминување на историското нивото на јавен долг од 60% - што како што ќе одминува времето ќе треба да исплаќа на рати или преку зголемување на ефикасноста, или поверојатно преку обиди за консолидација и стегање на ременот. Меѓутоа улогата на државата отвора уште една дилема – повик за поддршка од државата во услови на пандемија од сите страни, а со години посебен предизвик за македонската економија преставува значајниот неформален сектор (според некои наши последни пресметки околу 28%) кој е силно поврзан со фискалната моќ на државата. Ова се разбира го спомнуваме затоа што она што се кумулирало со години, сега дополнително во услови на пандемија создава проблеми во креирањето и таргетирање на државните пакети за поддршка – односно во обезбедување и одмерување на дозата за економската вакцина која треба да биде дадена на инфицираната македонска економија.

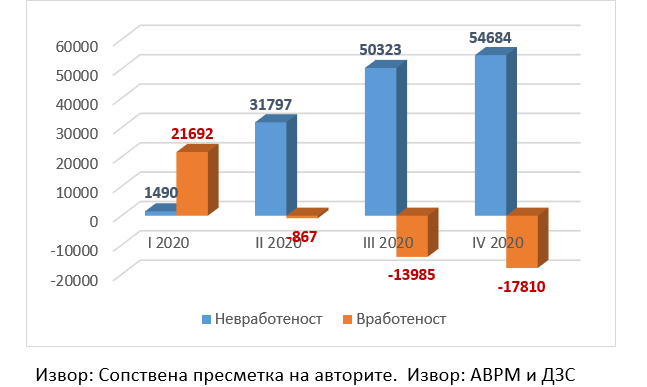

Што се случува со невработеноста и вработеноста? – Зголемувањето на невработеноста, односно намалувањето на вработеноста се најболните последици од пандемијата, за кои се правеа неколку обиди да бидат ублажени со мерки кои требаше да делуваат преку каналите на компаниите/работодавачите, финансискиот сектор (банките) и директно на самите работници. Она што се гледа од податоците е дека до крајот на 2020 година (К42020/К4 2019) бројот на вработени се намалил за 17,810 додека бројот на невработени се зголемил за 54,684. Ова укажува дека пандемијата имала значајно влијание врз пазарот на труд, се разбира ударот е различен во различните сектори, старосни групи и образовна структура. Она што паѓа во очи е јазот од 36,874 помеѓу растот на невработеноста и намалувањето на вработеноста што упатува на вклучување во системот на значајна категорија на луѓе кои до сега не биле евидентирани како вработени/невработени, а една претпоставува е дека биле дел од неформалната сфера – било неформално вработени или невработени. Ова ги потврди претпоставките кои постоеја за значајната категорија на луѓе кои функционираат во неформалната сфера, кои беа најсилно погодени од пандемијата и кои на некој начин само делумно во услови на пандемија се вклучуваат во официјалните текови за скромната државна поддршка – меѓутоа се уште останува нејасно колку уште граѓани од оваа ранлива категорија останаа надвор од системот?

Промени во нивоата на вработеност и невработеност - 2020 во однос на 2019 год.

Во каква состојба се наоѓаат компаниите? - Компаниите како и граѓаните/работниците беа силно погодени од пандемијата. Иако не останаа компании кои беа имуни на пандемијата било поради шокот од страна на побарувачката или понудата, сепак сите дејности не беа сразмерно погодени и определени сектори, пред се услужните сектори (сместување и туризам, угостителство, трговија, лични услуги) беа најсилно погодени. Поддршката за плати која беше обезбедена од државата и која всушност преставуваше една од стожерните мерки во пакетите, беше значаен сигнал за однесувањето и одлуките кои ги донесоа голем број од компаниите. Имајќи го предвид претходно кажаното она што беше евидентно на пазарите на труд, беа постапките кои ги преземаа компаниите: дел од компаниите кои имаа определени финансиски резерви и сектори кои се парцијално засегнати од пандемијата продолжија со редуцирано функционирање, задржувајќи ги своите вработени целосно; друг дел од компаниите ги задржаа вработените, притоа во определен дел кратејќи ги работните часови (користење на принуден одмор и други начини на флексибилно однесување) и со тоа елиминираа дел од негативните ефекти; определен број компании со државна помош правеа обиди да ги задржат вработените, меѓутоа при минимална активност истите беа принудени или да отпуштат дел од своите вработени, а еден дел од нив целосно ја прекинаа својата активност, оставајќи скромни фондови за евентуално рестартирање. Тука е нашата дилема и воведување на нашата елаборација за висината и трендот на минималната плата подолу, која претпоставено ќе влијае дел од бизнисите да се борат на два фронта – да ги задржат вработените и да го одржуваат нивниот стандард.

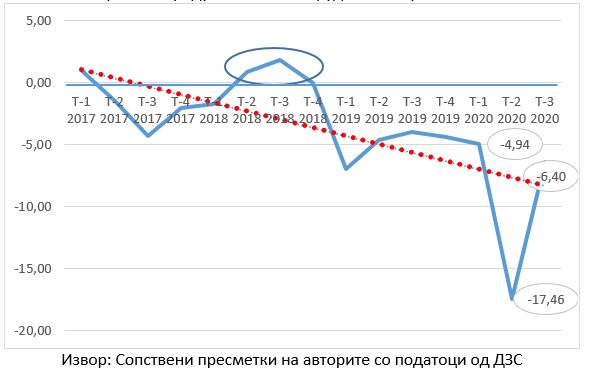

Каков е трендот на продуктивноста? – Пред да поминеме на елаборација на минималната плата и нејзината улога во целата приказна на пазарот на труд, неизбежно е да ја спомнеме долгогодишната болка на македонската економија кој директно е поврзано со висината на платите (и на минималната плата) како цена на вложениот труд – продуктивноста.Малку е специфично во услови на пандемија да бараме силно зголемување на продуктивноста, меѓутоа е вредно да се отвори оваа дебата имајќи ги предвид барањата за постојано зголемување на платите и спиралата на плати - во овој случај доколку нема тренд на зголемување на продуктивност, компаниите ќе треба да балансираат на повеќе фронтови - да ги задржат работниците , да го задржат нивниот стандард на плати и тоа при да го надоместат намалено ниво на продуктивност. Доколку се анализира стапката на пораст на продуктивноста на трудот во одделните квартали во периодот 2017-2020 година може јасно да утврдиме дека, во целиот анализиран период (дури и периодот пред пандемијата) продуктивноста на трудот бележи надолен тренд. Сепак, со почетокот на пандемијата веќе од К2 2020/2019 год. продуктивноста на трудот забележала огромен пад од 17,5%. во третиот квартал падот на продуктивноста изнесува 6,40%. Она што дополнително треба не предизвика на размислување е секторската анализа на продуктивноста, каде што податоците покажуваат дека секторите кои се најпогодени од кризата и секторите кои треба да имаат најголем бенефит од зголемување на минималната плата (сега и во иднина) бележат значаен пад на продуктивноста во 2020 споредено со 2019 год.која се движи од 6% до 30 % во различни квартали: преработувачката индустрија, трговијата, уметност, забава и рекреација и други услужни дејности.

Стапки на пораст на продуктивноста на трудот по

квартали Т12017-Т32020

Каде не води системот на плати и минималната плата? – На крај доаѓаме до платата (наемнината) како категорија која воедно преставува резултат на претходно елаборираните прашања и резултат од понудата и побарувачката на труд. Во овој дел нашата приказна се враќа на почетокот и на најавите последните денови за скромно зголемување на минималната плата од 400 ден., проследено со барање од синдикатите истата да се зголеми на 16.000 ден, и да изнесува над 60% од просечната плата. Претходните елаборации требаше да ја доловат состојбата на пазарот на труд со цел да можеме да добиеме посеопфатна слика дали во услови на пандемија постои простор за понатамошно зголемување на минималната плата и спиралата на плати. Тука се разбира не станува збор и негирање на познатите факти дека платите во определени сектори се многу ниски, дека две минимални плати не се доволни да ја наполнат месечната потрошувачка кошничка и дека постои потреба од зголемување на платите и дека барањата на дел од синдикатите се легитимни. Исто така, не ги занемаруваме фактите за зголемените трошоци на граѓаните во време на пандемија и здравствено/економско/социјалната траума која ја предизвикува пандемијата, пред се за граѓаните со најниски примања. Меѓутоа овде сакаме да потсетиме дека не треба да се заборави и фактот дека пазарот на труд се води од пазарните сигнали и логика и дека ако нема доволно логика во висината на определени економски големини, пазарот ќе најде начин да се урамнотежи на друг начин. Оттукаво услови на пандемија и ограничени ресурси (во време кога постоеја повици за намалување на останатите плати на минимално ниво), исти дилеми/прашања само од различен аспект си ги поставуваат самите себе и компаниите и работниците и државата: дали/како да се задржат работните места - дали е време и дали постои простор да се зголемуваат платите на работниците.

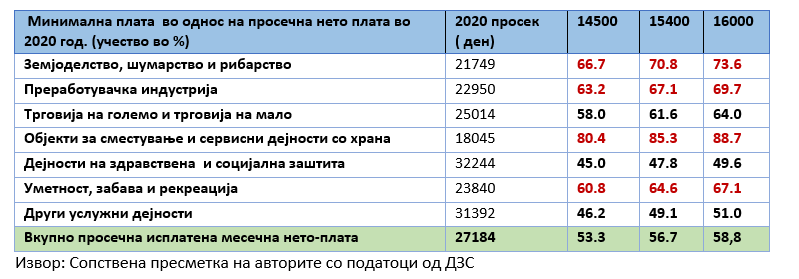

Со цел да го потврдиме нашиот став за потребна внимателност во степенот на прилагодување на минималната плата која покажа дека ја придвижува спиралата и на останатите плати, каде значаен дел преставуваат и плати во јавниот сектор (дополнителен притисок на буџетот) - ќе презентираме кратка симулација која се однесува на учеството на минималната плата во секторите кои што се трудо-интензивни, имаа значаен пад во продуктивноста и силно беа погодени од пандемијата на КОВИД -19. Она што е евидентно е што учество на минималната плата во просечно исплатената плата во 2020 год. во најголем дел од секторите од наш интерес изнесува над бараните 60% : преработувачката индустрија (67.1%-69.7%), Земјоделство, шумарство и рибарство (70.8% - 73.6%), Објекти за сместување и сервисни дејности со храна (85.3 – 88.7%) итн. Оттука во услови на пандемија (посебно во периодот на заздравување), имајќи ги предвид презентираните трендови во продуктивноста во овие сектори и високите трошоците за плати како компонента во вкупните трошоци за производство во овие компании – постои можност повисокото ниво на законска минимална плата да влијае на зголемување на нивните трошоци, намалување на нивната конкурентската способност, зголемување на притисокот за намалување на работните часови или дури и намалување на бројот на вработени. Треба да појасниме дека често споменуваното просечното учество од 56,7% на минималната во просечно исплатената нето плата за 2020 год. кое во еден дел е основа за барањата од страна на синдикатите, е доминантно водено од учеството во просекот на високите просечни нето плати во секторите Информации и комуникации, Финансиски дејности и осигурување, Снабдување со електрична енергија , гас итн.

Значајните регионални диспаритети на учеството а минималната во просечно исплатената плата во државата исто така не смееме да ја занемариме во нашата елаборација - имено во источниот регион законската минимална плата зафаќа дури 68% од просечната нето плата, во североисточниот 67,6%, во вардарскиот и југоисточниот околу 65%, додека единствено во Скопскиот регион е под националниот просек (53%) со околу 44%. Оттука нашето укажување за претпазливост при евентуални наредни прилагодувања во системот на минимална плата и од регионален аспект, имајќи предвид дека цената на трошоците за живот, разликите на пазарот на труд, конкурентниот потенцијал на фирмите се разликуваат во одделните региони, што дополнително може да придонесат кон определени регионални економски и социјални дисторзии.

Почитувани читатели нашата елаборација не е насочена кон ограничување на тенденциите за зголемување на минималната плата и стандардот на граѓаните што е неизбежен процес на среден рок - нашата елаборација е насочена кон укажување на внимателност и разбирање на аспектите на секоја од засегнатите страни и логиката на пазарните процеси (пред се во време на пандемија) , која може да доведе до промени во однесувањето на економските субјекти, пазарни дисторзии, кои на крај повторно ќе ги ограничат очекуваните ефекти од политиката на минимална плата и реформите на пазарот на труд.

Проф. д-р Борче Треновски - Економски факултет – Скопје и

М-р Кристијан Кожески Економски факултет – Скопје

* Македонска берза и оваа година во соработка со Фактор доделува повеќе награди во различни категории за „Акција на годината“ при тргувањето со хартии од вредност.

Еден од критериумите за доделување на признанијата ќе биде и мислењето на јавноста. Гласањето ќе се одвива до 12 декември, а предвиден термин за доделувањето на самите награди е 23 декември.

Од таму, може да гласате за едно од следните котирани друштва:

Можеби ќе ве интересира

Топ 10 лекови во светски рамки – и каде е Македонија во овој поглед?