Колку се чесни финансиските друштва во Македонија ако предвреме сакате да вратите брз кредит? ФлексКредит и М-Кеш „ќе ве изгорат“ за советување

„Фактор“ истражуваше предвремено вратени брзи кредити: „Изгор скапи“ советувања и надоместоци за одобрувања, ИутеКредит најдоверлив кај финансиските друштва

Објавено во: Економија 27 Јануари, 2023 09:00

Во период кога Министерството за финансии

најавува Измени на законот за финансиски друштва со кои нуди поголема заштита

на граѓаните коишто ги користат нивните услуги, „Фактор“ направи уште една

теренска и практична анализа за тоа колкава може да биде довербата на

потрошувачите кај давателите на таканаречените брзи кредити.

Со измените на Законот за финансиските друштва,

во насока на заштита на потрошувачите коишто се корисници на услугите од овие

друштва, се утврдува максималниот износ на сите трошоци поврзани со кредитот,

се укинува можноста за земање кредит за затворање на претходно доспеан кредит

во исто финансиско друштво и се бара основен влог од 500.000, наместо

досегашните 100.000 евра.

При склучувањето на договорите за брз кредит во

висина од 30.000 денари, сакавме да испитаме колкави се трошоците доколку

договорот е склучен на период на отплата од шест месеци, но во ситуација да

сакаме да го вратиме еднократно за две недели со ден-два рок за толеранција по

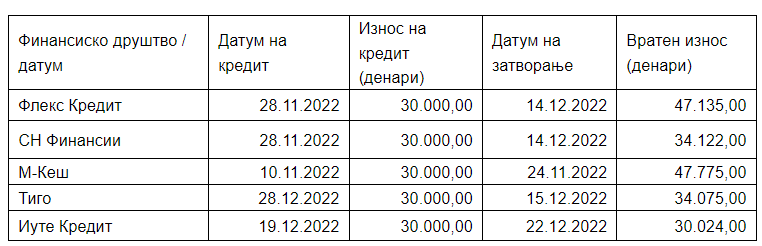

добивањето на сумата. Позајмивме по 30.000 денари од М-Кеш, Флекс Кредит, Тиго, СН Финансии и Иуте Кредит.

Позајмуваше едно лице и тоа истата сума во сите пет финансиски друштва со ист

пристап во барањето. Поради тоа резултатите од истражувањето се споредливи, а во

анализата произлезе разноликост меѓу друштвата во однос на каматата која ја

наплатуваат во ваков случај и вкупните трошоци кои се пресметуваат на истата

основица, односно на позајмените 30.000 денари. Личното истражување го

направивме во периодот од 10 ноември до 15 декември минатата година.

ТЕРЕНСКА И ПРАКТИЧНА АНАЛИЗА

На 10 ноември прво позајмивме 30.000 денари од М-КЕШ, од каде што беа резервирани за бараната сума и сакаа да ни исплатат само 25.000 денари, но подоцна ја преиспитаа ситуацијата и ни ја дадоа бараната сума на пари. Нивното објаснување беше дека работат по принципот на прогресија и колку повеќе претходно сте се задолжувале кај нив, толку повеќе можат да ви одобрат. За предвремено затворање на кредитот по две недели, побараа лично присуство, па ќе мора да одите во некоја од нивните филијали.

На 28 ноември позајмивме од Тиго, каде што исто така го лимитираат износот на основа на кредитната историја и ни беа одобрени само 20.000 денари, но по одредено време на инсистирање, ни се јавија од таму и ни одобрија 30.000 денари. Треба да се напомене дека договорот. во смисла на заштита, се потпишува без сигурносен код, кој се користи само еднаш само кога некогаш прв пат сте аплицирале. Кредитот го одобруваат лесно, само со податок на матичен број, доколку веќе еднаш сте биле корисник на нивните услуги. За враќањето на кредитот по две недели, мора да се потпише барање за предвремена исплата лично во една од нивните филијали.

На истиот датум аплициравме и кај СН Финансии, а она што е значително кај ова финансиско друштво е тоа што веднаш одземаат 5 отсто од сумата како провизија. Така, уште од старт, наместо 30.000 денари, добивме 28.500 на сметката. Кога станува збор за заштитата, таа е на едно повисоко ниво со внесување на електронски потпис.

Околу истиот период подигнавме и 30.000 денари од ИУТЕ Кредит, каде што забележително беше високото ниво на заштита при склучувањето на договорите, па дури и беше потребно да се даде и здравствениот број Истовремено ја добивме и истата сума од ФлексКредит, но во овој случај можеме да кажеме дека операторите по одобрувањето на заемот интензивно продолжуваат да се јавуваат и да испраќаат понуди за рефинансирање, како и други кредитни производи.

ШТО ВЕЛАТ ЕКСПЕРТИТЕ?

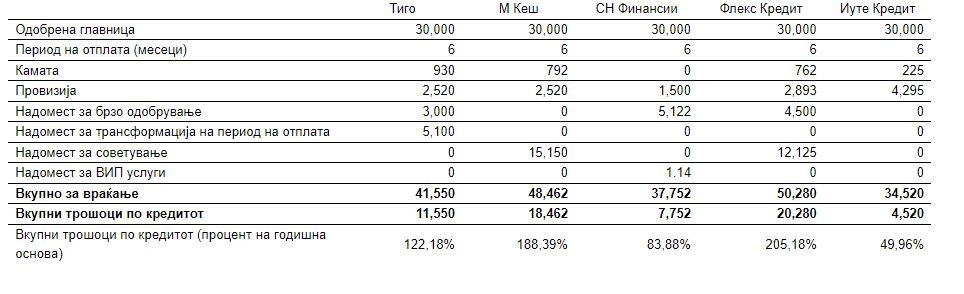

Тиго - Во преддоговорните информации стои дека договорната камата е 0 отсто, но доколку корисникот побара трансформација, таа изнесува 9 отсто. Тоа е контрадикторна информација, затоа што преддоговорните информации се даваат за конкретниот кредит за условите под кои е одобрен. Во делот каде што се изразени апсолутните вредности на трошоците каматата е прикажана на износ од 930 денари.

Во моментот на склучување на договорот се потпишува и анекс за траснформација на периодот на отплата за што корисникот плаќа надомест од 5.100 денари. При одобруване на кредитот пресметан е и надомест од 3.3000 денари за итно процесирање

Договорната документација е

нејасна и неразбирлива, а во пакетот со договорот влегува и барање за

трансформација на начин на отплата на одобрен кредит во случај да не е вратен

кредитот во рок од еден месец. Кредитот е затворен на 17 ден и е вратен, покрај

главницата, дополнителен износ од 4.075 денари, иако според планот за отплата,

вкупниот трошок за отплата е 930 денари.

М Кеш - Во комплет со договорот за кредит потпишан е

договор за советување за кој е наплатен надомест од 15.150 денари. Согласно

овој договор за советување, корисникот врз основа на направена анализа, треба

да добие предлог на најмалку три типови на кредит согласно неговата финансиска

состојба. Кредитобарателот исто така има право и на дополнитело советување за

идни инвестиции. Според познавачите, никаде во договорот не е предвиден рок на

важност на договорот. Тие препорачуваат да се провери како и дали се остварени

овие права на корисникот.

Иако го затворивме кредитот во рок од 14 дена,

во кој рок потрошувачот има право да се откаже од договорот за кредит и во кој

случај кредиторот има право само на главнината, а нема право да наплати никакви

дополнителни трошоци, освен редовната камата до денот на затворањето, сепак ние

плативме дополнителен износ од 17.775 денари. И кај ова финансиско друштво

советувањето не е опција, односно оди во пакет заедно со договорот за кредит.

СН

Финансии - Во договорот за кредит е

предвидено користење на ВИП услуга за која се наплатува 190 денари месечно.

Според содржината на услугата, ова е дополнителна услуга за која треба да се

склучи посебен договор.

Предвиден е и месечен надомест од 2.84 отсто за

провизија за експрес обработка и администрирање. Овој надомест не е прикажан во

амортизациониот план и не е јасно како е наплатен. Исто така во описот на

кредитниот продукт е наведено дека кредитот е одобрен под овие услови - вип

услуга и експрес обработка, а не ги наведува како изборни дополнителни услуги,

што би значело дека треба да се дел од вкупните трошоци..

ФлексКредит - За одобруване на кредитот наплатен е надомест од 4.500 денари за брзо одобрување кој е избран при апликацијата за кредит. Заедно со договорот за кредит, склучен е и договор за советување како дополнителна услуга во вредност од 12.125 денари. Експертите советуваат да се провери на кој начин е поднесено барање за дополнителна услуга.

Како дел од документацијата која ја доставува ова финансиско друштво при потпишување на договорот за кредит е и документација за финансиско советување, односно клиентот нема можност да одбере дали сака финансиско советување како услуга што ја нуди друштвото.

ИутеКредит – Вкупниот износ кој треба да се врати согласно амортизациониот план изнесува 34.520 денари распоредени на 6 месечни рати. Покрај каматата и провизијата за одобрување кои беа прикажани во договорот нема предвидени други надоместоци и трошоци и не беа склучени договори за дополнителни услуги. Кредитот го вративме во рок од 15 дена и плативме износ од 30.024 денари согласно правото за откажување на кредитот во рок од 14 дена.

Александар Кузмановски

Можеби ќе ве интересира

Словенија ќе го зголеми минималецот - колку ќе изнесува?

Хрватска ги заострува условите за вработување странци

Култура со голем потенцијал - заработката е до 20.000 евра по хектар

Еве како изгледаат владини станови за млади луѓе од 21 квадратен метар во Холандија: Чинат 45.000 евра

„Нашата цел е да привлечеме компании кои носат знаење, современи технологии и квалитетни работни места“: Димовски од ТИРЗ до менаџментот на Philips

ДЗР: Застарени предмети и неуплатени средства во буџетот на државата, ИТ напади и повеќе неправилности во работењето на Министерството за економија и труд

Хрватска повлекува храна за бебиња: Аптамилот има поголемо присуство на бактерии